Bausparen und Baufinanzierung

|

|

OnlineService für 10 Euro Für nur 10,00 Euro bei einer Laufzeit von 12 Monaten bleiben Sie in den wichtigsten Fragen zum Öffentlichen Dienst auf dem Laufenden: Sie finden im Portal OnlineService rund 10 Bücher und eBooks zum herunterladen, lesen und ausdrucken. Mehr Infos |

Bausparen und Baufinanzierung

Der Staat unterstützt das Bausparen und den Erwerb von Wohneigentum auf vielfältige Weise. Vor allem die staatliche Förderung während der Sparphase sollten sich die Berufseinsteiger nicht entgehen lassen. Damit Sie aber kein Geld verschenken, sollte man die Förderungen im Einzelnen gut kennen. Hierbei helfen Ihnen die Selbsthilfeeinrichtungen im öffentlichen Dienst, denn sie kennen sich mit diesen Vorteilen bestens aus. Lassen Sie sich einfach von einem Mitarbeiter einer Mitgliedseinrichtung im DBW beraten. Dort er fahren Sie, wie die Förderung nach dem Vermögensbildungsgesetz genau aussieht. Schließlich zahlen die Arbeitgeber und Dienstherrn im öffentlichen Dienst – je nach Tarifvertrag bzw. Gesetzesregelung – bis zu 40 Euro monatlich dazu. Und der Staat legt noch etwas drauf.

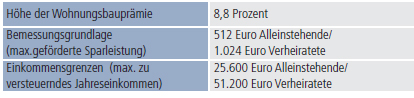

Nach dem Wohnungsbauprämiengesetz werden bei Bausparverträgen bis zu 1.024 Euro Einzahlungen pro Jahr bei Verheirateten und maximal 512 Euro bei Ledigen gefördert. Die Wohnungsbauprämie beträgt ab 01.01.2004 immerhin 8,8 Prozent. Voraussetzung für die Gewährung der staatlichen Förderungen ist, dass bestimmte Einkommensgrenzen im Jahr nicht überschritten werden. Keine Sorge, diese Grenzen liegen so hoch, dass sie während der gesamten Ausbildungszeit von Auszubilden oder Beamtenanwärtern erreicht werden.

Wohnungsbauprämie – Förderbeträge und Einkommensgrenzen

Bausparen lohnt sich!

Bausparen ist „in“. Gerade in Krisenzeiten, wie wir sie in den letzten Jahren erleben, lohnt es sich für die eigene Wohnung oder das eigene Haus zu sparen. Man kann nicht früh genug damit anfangen.

Wer ist berechtigt?

- Jeder Bausparer ab 16 Jahre

- Einkommensgrenzen: 25.600 / 51.200 Euro im Jahr (Ledige/Verheiratete)

- Die Förderung im Überblick: 8,8 Prozent Wohnungsbauprämie pro Jahr auf maximal 512/1.024 Euro (ledig/verheiratet) jährliche Sparleistung.

Vermögenswirksame Leistungen (VL)

Laut Vermögensbildungsgesetz können Sie jährlich 470 Euro (monatlich rund 40 Euro) vermögenswirksame Leistungen auf Ihren Bausparvertrag anlegen. Ihr Arbeitgeber zahlt dann je nach Tarifvertrag seinen Betrag monatlich dazu. Zusätzlich erhalten Sie vom Staat auf Ihre VL von bis zu 470 Euro insgesamt 9 Prozent Arbeitnehmer- Sparzulage, wenn Sie die festgesetzten Einkommensgrenzen nicht überschreiten.

Der Erwerb oder der Bau selbstgenutzter Wohnimmobilien im Rahmen der privaten Altersvorsorge gefördert. Das Eigenheimrentengesetz, besser bekannt als „Wohn-Riester“ fördert die selbstgenutzte Wohnimmobilie als einen Teil der Altersvorsorge. Damit sind auch „die eigenen vier Wände eine Säule der Altersvorsorge“, denn wer keine Miete mehr zahlen muss, braucht im Alter auch weniger Geld für den Lebensunterhalt. Auch die Entschuldung einer Wohnung oder eines Hauses bei Rentenbeginn sowie der Erwerb von Anteilen an Wohngenossenschaften wird belohnt. Damit gehören Bauspar- und Darlehensverträge künftig zu den staatlich geförderten Produkten.

Mehr Informationen zur Riesterförderung siehe auch Seiten 213 ff.

Vorteile von Wohn-Riester

Förderung:

- 175 Euro seit 2018 (davor 154 Euro) Grundzulage jährlich für Alleinstehende – Verheiratete/eingetragene Lebenspartner können das Doppelte bekommen*

- 300 Euro jährliche Kinderzulage für jedes ab 2008 geborene kindergeldberechtigte Kind, für vor 2008 geborene Kinder 185 Euro

- 200 Euro einmaliger Berufseinsteigerbonus**

- Steuerliche Abzugsfähigkeit der Riester-Beiträge

Gesamtbeitrag für die volle Zulagenförderung:

- 4 Prozent des Vorjahres-Bruttoeinkommens bis maximal 2.100 Euro abzüglich der zu erwartenden Zulagen

- Außerdem ist eine Unterstützung durch den Arbeitgeber per altersvorsorgewirksame Leistungen möglich

Geförderter Personenkreis:

Insbesondere Arbeitnehmer, Beamte, versicherungspflichtige Selbstständige und Ehepartner/eingetragene Lebenspartner

Beitragsbemessungsgrenze:

- Vorjahres-Bruttoeinkommen bis maximal 52.500 Euro Entnahme des Kapitals möglich für:

- Anschaffung oder Herstellung einer selbstgenutzten Immobilie

- Entschuldung einer selbstgenutzten Immobilie

- Umbau zur Reduzierung von Barrieren

* Für die doppelte Grundzulage brauchen diese je einen Altersvorsorgevertrag.

** Wenn der Bausparer zu Beginn des ersten Beitragsjahres (Kalenderjahr), für das er eine Zulage beantragt, das 25. Lebensjahr noch nicht vollendet hat.

Baufinanzierung

Die Finanzierung von Wohneigentum ist für viele Betroffene mit einer besonderen Herausforderung verbunden. Deshalb ist es ratsam, sich rechtzeitig und umfassend zu informieren. Unter www.selbsthilfeeinrichtungen.de ➚ haben wir ein Informationsangebot eingerichtet, das Links und Tipps zur Baufinanzierung bietet:

- Tilgungsrechner für Ihre Baufinanzierung

- Finanzierungsrechner: Zinsrechner zur Baufinanzierung

- Baufinanzierung zu attraktiven Konditionen (variable Zinsbindung)

- KfW-Förderung zur Baufinanzierung

Baukindergeld

Anspruch auf Baukindergeld haben Familien mit mindestens einem minderjährigen Kind, die bei Antragsstellung keine Eigentümer einer weiteren Immobilie sind. Das zu versteuernde Haushaltsjahreseinkommen darf 75.000 Euro plus 15.000 Euro je Kind nicht übersteigen. Maßgeblich sind die durchschnittlichen Einkünfte des zweiten und dritten Jahres vor Antragsstellung. Der Nachweis erfolgt anhand der entsprechenden Einkommenssteuerbescheide des Finanzamtes. Wird ein weiteres Kind nach Antragseingang geboren, kann für dieses kein Baukindergeld mehr beantragt werden.

Vorab-Check im Internet

Unter www.kfw.de können Sie einen Vorab-Check machen, ob Sie zu den Anspruchsberechtigten für das Baukindergeld zählen.

Höhe des Baukindergelds

Das Baukindergeld beträgt jährlich 1.200 Euro pro Kind und wird über einen Zeitraum von bis zu 10 Jahren gewährt. Somit ergibt sich pro Kind eine maximale Zuschussförderung in Höhe von insgesamt 12.000 Euro.

Das Baukindergeld gibt es rückwirkend ab dem 01. Januar 2018 und bis zum 31.12.2020 für anspruchsberechtigte Familien mit Kindern und Alleinerziehende. Beim Immobilienerwerb ist das Datum des notariellen Kaufvertrages maßgeblich, bei Neubauten das Datum der Baugenehmigung. Nach dem jeweiligen Landesrecht (Landesbauordnung) anzeigepflichtige Vorhaben sind förderfähig, wenn die zuständige Gemeinde durch die Bauanzeige Kenntnis erlangt hat und mit der Ausführung des Vorhabens frühestens zwischen dem 01.01.2018 und dem 31.12.2020 begonnen werden durfte.

Der Antrag für das Baukindergeld muss innerhalb von drei Monaten nach Einzug in das selbstgenutzte Wohneigentum gestellt werden. Die Beantragung des Baukindergeldes erfolgt online über das Zuschussportal der Kreditanstalt für Wiederaufbau (KfW). Ist der Einzug im Jahr 2018 vor dem Produktstart erfolgt, kann der Zuschussantrag bis zum 31.12.2018 gestellt werden.

Sonderregelung für Bayern

Die bayerische Staatsregierung hat beschlossen, für den Bau oder Kauf der ersten eigenen Immobilie ein zusätzliches „Baukindergeld Plus“ und eine Eigenheimzulage zu zahlen. Das Baukindergeld des Bundes in Höhe von jährlich 1.200 Euro wird vom Freistaat Bayern mit zusätzlich 300 Euro pro Kind und Jahr über einen Zeitraum

von 10 Jahren aufgestockt. Darüber hinaus wird für den Bau oder Erwerb von selbstgenutztem Wohneigentum eine einmalige Eigenheimzulage in Höhe von 10.000 Euro ausgezahlt, dies gilt auch für Alleinstehende und kinderlose Ehepaare.

Die Beantragung des Baukindergeld Plus sowie der Eigenheimzulage erfolgt separat über die Bayerische Landesbodenkreditanstalt (BayernLabo). Alle Voraussetzungen und weitere Informationen finden Sie unter www.bayernlabo.de

|

Exkl. Angebot zum Komplettpreis von 22,50 Euro Der INFO-SERVICE Öffentlicher Dienst/Beamte informiert die Beschäftigten des öffentlichen Dienstes seit dem Jahr 1997 - also seit mehr als 25 Jahren - zu wichtigen Themen rund um Einkommen und Arbeitsbedingungen, u.a. auch zu Rund ums Geld im öffentlichen Dienst. Auf dem USB-Stick (32 GB) sind alle 8 Bücher (3 Ratgeber & 5 eBooks) aufgespielt: Wissenswertes für Beam-tinnen und Beamte, Tarifrecht, Beamtenversorgungsrecht (Bund/Länder), Beihilferecht (Bund/Länder), Nebentätigkeitsrecht, Berufseinstieg im öffentlichen Dienst, Rund ums Geld und Frauen im öffentlichen Dienst. >>>Hier geht es zur Bestellung |

UT RUG 2019