Kapitel 7: Nebentätigkeitsrecht für Tarifkräfte und Beamte

|

>>>zur Bestellung des eBooks für nur 10,00 Euro

|

OnlineService für 10 Euro Für nur 10,00 Euro bei einer Laufzeit von 12 Monaten bleiben Sie in den wichtigsten Fragen zum Öffentlichen Dienst auf dem Laufenden: Sie finden im Portal OnlineService zehn Bücher bzw. eBooks zum herunterladen, lesen und ausdrucken. Mehr Infos |

Nebentätigkeitsrecht im öffentlichen Dienst

Bund und Länder haben unterschiedliche Regelungen

Das Nebentätigkeitsrecht ist sowohl für Tarifbeschäftigte und Beamte als auch in Bund und Ländern unterschiedlich geregelt. Der vorliegende Ratgeber geht im Wesentlichen auf das Bundesrecht ein. Wie bei vielen anderen beamtenrechtlichen Regelungen orientieren sich die meisten Ländervorschriften an denen des Bundes.

In diesem Kapitel „Nebentätigkeiten" können nur Grundzüge des Themas erläutert werden. Mehr Informationen sowie bedeutungsvolle landesspezifische Abweichungen bietet der DBW in einem OnlineBuch „Das Nebentätigkeitsrecht im öffentlichen Dienst", das Sie im Rahmen des OnlineService lesen, ausdrucken und herunterladen können. Unter www.dbw-online.de/onlineservice können Sie sich für den OnlineService anmelden. Neben dem Ratgeber finden Sie die erforderlichen Textauszüge des entsprechenden Beamtengesetzes zum Nebentätigkeitsrecht für das jeweilige Land sowie weitere Vorschriften zum Nebentätigkeitsrecht im Internet unter www.nebentaetigkeitsrecht.de.

Rahmenrechtliche Vorgaben

Der Rahmen, innerhalb dessen die jeweiligen Landesgesetzgeber Regelungen treffen können, ist bisher durch das Beamtenrechtsrahmengesetz (BRRG) klar abgesteckt. Das BRRG verpflichtet die Länder, ihr Landesbeamtenrecht unter Berücksichtigung der hergebrachten Grundsätze des Berufsbeamtentums zu regeln.

Auch wenn sich die Länder an rahmenrechtliche Vorgaben zu halten haben, bleibt ihnen ein genügend großer Spielraum für eigene Gestaltungsmöglichkeiten. Die Länder sind keineswegs verpflichtet, das Rahmenrecht in vollem Wortlaut zu übernehmen. Bei der landesspezifischen Ausgestaltung können sich beim Nebentätigkeitsrecht durchaus Abweichungen von den neu gefassten Paragrafen 42, 42a, 44b und 46 ergeben. Schließlich können die Länder damit ihren eigenen Interessen eher Rechnung tragen. Die Tendenz zu größerer Flexibilisierung im Beamtenrecht ist ohnehin vorhanden. Sie macht auch Sinn.

Zwei bedeutungsvolle Gesetze zur Begrenzung von Nebentätigkeiten

Bereits im Jahre 1985 wurde das Nebentätigkeitsrecht stark eingeschränkt (Nebentätigkeitsbegrenzungsgesetz vom 21. Februar 1985 – BGBl. I S. 371 – ). Im Bund wurden diese Änderungen sofort und in den Ländern mit einer gewissen Zeitverzögerung umgesetzt. Das Zweite Nebentätigkeitsbegrenzungsgesetz vom 9. September 1997 (BGBl. I. S. 2294) hat Umfang und Art von Nebentätigkeiten weiter eingeschränkt. Auf dieser Grundlage hätten die Länder ihr Nebentätigkeitsrecht weiter verschärfen können. Im Beamtenrechtsrahmengesetz (BRRG) wurden sowohl umsetzungspflichtige Regelungen als auch solche mit Regelungsermächtigungen für die Länder getroffen.

Eine Umsetzungspflicht besteht für

- die Pflicht des Beamten zum Nachweis der Vergütung aus der Nebentätigkeit bei Stellung eines Antrages auf Erteilung einer Nebentätigkeitsgenehmigung und zur Anzeige jeder Änderung (Paragraf 42 Abs. 5 Satz 2 BRRG),

- die Pflicht, aus begründetem Anlass über Art und Umfang einer nicht genehmigungspflichtigen Nebentätigkeit (nachträglich) Auskunft zu erteilen (Paragraf 42 Abs. 1 Satz 5 BRRG),

Ein gewisser Umsetzungsspielraum besteht für die Länder hinsichtlich

- Einführung einer Anzeigepflicht des Beamten vor Aufnahme einer nicht genehmigungspflichtigen Nebentätigkeit (Paragraf 42 Abs. 1 Satz 4 BRRG),

- die Erstreckung der Anzeigepflicht auf Entgelte und geldwerte Vorteile (Paragraf 42 Abs. 1 Satz 4 BRRG),

- der Erstreckung der (nachträglichen) Auskunftspflicht aus begründetem Anlass auf Entgelte und geldwerte Vorteile (Paragraf 42 Abs. 1 Satz 5, 2. Halbsatz BRRG).

Die meisten Länder sind dieser Umsetzungspflicht bereits nachgekommen. Bei einigen anderen gibt es bereits Entwürfe bzw. finden noch Abstimmungsgespräche statt.

Bund hat Verschärfungen eingeführt

Für Bundesbeschäftigte wurden Verschärfungen eingeführt:

- Schaffung eines neuen Versagungsgrundes bei genehmigungspflichtigen Nebentätigkeiten, wenn sich die Nebentätigkeit wegen gewerbsmäßiger Dienst- oder Arbeitsleistung oder sonst nach Art, Umfang, Dauer oder Häufigkeit als Ausübung eines Zweitberufes darstellt,

- obligatorische Befristung von Nebentätigkeitsgenehmigungen auf fünf Jahre,

- Erlöschen von Altgenehmigungen nach einer Übergangsfrist,

- Pflicht zur unverzüglichen Mitteilung jeder Änderung nach Anzeige einer nicht genehmigungspflichtigen Nebentätigkeit,

- Erstreckung der Anzeigepflicht auf Altfälle.

Die Bundesländer waren nicht verpflichtet, diese Änderungen komplett zu über nehmen. Fast alle Länder haben auf die Formulierung „Zweitberuf" verzichtet. Aber auch die Befristung einer Genehmigung ist nicht von allen Ländern einheitlich auf fünf Jahre festgesetzt worden.

Abweichungen in den Ländern

Während der Bund die Verschärfungen des Zweiten Nebentätigkeitsbegrenzungsgesetzes rasch eingeführt hat, haben sich die meisten Länder sehr viel Zeit genommen und das Gesetz wesentlich später und längst nicht mit der Intensität wie beim Bund umgesetzt.

Obwohl die Länder bei den Vorschriften zur Nebentätigkeit eigene Regelungskompetenzen haben, orientieren sie sich in sehr hohem Maße an den für Bundesbeamte geltenden Bestimmungen. Dies ist keine Sonderheit, sondern zieht sich quer durch das übrige Beamtenrecht. Am Ende der jeweiligen Kapitel haben wir die wichtigsten Abweichungen der Länder von der bundesgesetzlichen Regelung in einer Synopse zusammengefasst. In diesen Übersichten erläutern wir einige besonders bedeutungsvolle Abweichungen.

Baden-Württemberg

- Die Nebentätigkeitsgenehmigung kann bedingt, befristet oder mit Auflagen erteilt werden.

- Das Landesbeamtengesetz sieht keine Anzeigepflicht für wissenschaftliche, künstlerische oder die Vortrags- bzw. Gutachtertätigkeit vor.

- Paragraf 8 der Nebentätigkeitsverordnung sieht vor, dass der Beamte einmal jährlich eine Übersicht über die im abgelaufenen Kalenderjahr ausgeübten genehmigungs- und anzeigepflichtigen Nebentätigkeiten vorzulegen hat. Die Übersicht soll Angaben über Art, Dauer und zeitliche Inanspruchnahme der Nebentätigkeit enthalten; die Höhe der dabei erzielten Einkünfte muss der Beamte nicht angeben.

Bayern

- Nähere Angaben zur Auskunftspflicht sind in Paragraf 6 der Bayerischen Nebentätigkeitsverordnung festgelegt. Danach ist auch die Höhe der Vergütung anzugeben.

- Das Bayerische Beamtengesetz hat die Anzeigepflicht wesentlich eingeschränkter übernommen als der Bund. Lediglich für wissenschaftliche, künstlerische und die Gutachtertätigkeit von Professoren ist sie übernommen worden (§ 7 Hochschulnebentätigkeitsverordnung).

Berlin

Das Berliner Landesbeamtengesetz interpretiert die so genannte Fünftelvermutung für Lehrerinnen und Lehrer so, dass als Bezugsgröße nicht die regelmäßige wöchentliche Arbeitszeit, sondern die regelmäßigen Pflichtstunden zählen. Dies führt zu erheblichen Auswirkungen bei der Wahrnehmung von Nebentätigkeiten und benachteiligt Lehrerinnen und Lehrer in gravierender Weise.

Hamburg

- Das Hamburgische Beamtengesetz weicht wesentlich von der Bundesregelung ab und verlangt bei der Auskunftspflicht nur den Nachweis über Art und Umfang der Nebentätigkeit. Die Höhe der dabei zu erzielenden Entgelte muss nicht angegeben werden.

- Wie die meisten anderen Bundesländer verzichtet auch Hamburg auf den Versagungsgrund eines „Zweitberufes".

- Anders als beim Bund besteht keine Anzeigepflicht für schriftstellerische, wissenschaftliche, künstlerische oder eine Vortrags- bzw. Gutachtertätigkeit.

Hessen

- Das Hessische Beamtengesetz hat eine andere Rechtssystematik als das Bundesbeamtengesetz. In der Sache ergeben sich daraus aber keine Schlussfolgerungen.

- Die Versagung der Genehmigung ist in Hessen besonders zu prüfen, wenn das Entgelt für eine Nebentätigkeit 30 Prozent des Jahresgehalts des Beamten übersteigt.

Mecklenburg-Vorpommern

In Mecklenburg-Vorpommern ist keine Anzeigepflicht eingeführt worden. Das Landesbeamtengesetz unterscheidet nur zwischen genehmigungspflichtigen

und nicht genehmigungspflichtigen Nebentätigkeiten. Allerdings ist der Beamte auf Verlangen auskunftspflichtig.

Niedersachsen

Das Niedersächsische Beamtengesetz beschränkt die Anzeigepflicht auf wissenschaftliche, künstlerische und die Vortrags- bzw. Gutachtertätigkeit, wenn die Vergütung mehr als 250,00 Euro beträgt.

Nordrhein-Westfalen

- Durch das Landesbeamtengesetz von Nordrhein-Westfalen wird ein Verbot einer genehmigungsfreien Nebentätigkeit schon dann für zulässig erklärt, wenn sich eine Beeinträchtigung dienstlicher Interessen ergibt.

- Für bestimmte Höchstgrenzen bei Entgelten besteht eine Pflicht zur Rechnungslegung.

Geltungsbereich des Nebentätigkeitsrechts

Die Vorschriften zum Nebentätigkeitsrecht des Bundes und der Länder gelten für Beamtinnen und Beamte

- auf Widerruf,

- auf Probe,

- auf Zeit,

- und auf Lebenszeit.

Diese Regelungen sind auch auf Beamtinnen und Beamte des Bundes anzuwenden, die in Aktiengesellschaften der Bahn, Post, Postbank oder Telekom arbeiten. Sie gelten aber nicht für Beamtinnen und Beamte, die sich im einstweiligen oder dauernden Ruhestand befinden. Für diesen Personenkreis sind im Zusammenhang mit einer Beschäftigung außerhalb des öffentlichen Dienstes ausschließlich die Vorschriften des Paragrafen 69 a BBG maßgebend.

Neue Regelungen durch den TVöD

Im Gegensatz zum früheren BAT verweist der Tarifvertrag für den öffentlichen Dienst (TVöD) bei Nebentätigkeiten nicht mehr auf das Beamtenrecht. Vielmehr hat der „Allgemeine Teil" des TVöD eine eigenständige Tarifregelung zu Nebentätigkeiten aufgenommen: „Nebentätigkeiten gegen Entgelt haben die Beschäftigten ihrem Arbeitgeber rechtzeitig vorher schriftlich anzuzeigen". Eine ausdrückliche Genehmigung zur Ausübung der Nebentätigkeit ist aber nicht erforderlich. Der Arbeitgeber kann die Nebentätigkeit untersagen oder mit Auflagen versehen, wenn diese geeignet ist, die Erfüllung der arbeitsvertraglichen Pflichten der Beschäftigten oder berechtigte Interessen des Arbeitgebers zu beeinträchtigen. Unentgeltlich ausgeübte Nebentätigkeiten sind von dieser Anzeigepflicht befreit.

Nebentätigkeiten bei Teilzeit und Beurlaubung

Für Nebentätigkeiten von teilzeitbeschäftigten oder beurlaubten Arbeitnehmern im öffentlichen Dienst gelten im Grundsatz die gleichen Regelungen wie für Vollzeitbeschäftigte. Dennoch gibt es Abweichungen.

Auch für Teilzeitbeschäftigte unterliegt die Aufnahme einer Nebentätigkeit einem grundsätzlichen Vorbehalt. Dies gilt auch dann, wenn die zeitliche Beanspruchung durch die Teilzeittätigkeit zusammen mit der zeitlichen Beanspruchung durch die Nebentätigkeit die regelmäßige tarifliche wöchentliche Arbeitszeit eines vollzeitbeschäftigten Angestellten nicht erreicht oder überschreitet. Mit dem Genehmigungsvorbehalt kann der Arbeitgeber prüfen, ob durch die Nebentätigkeit dienstliche Interessen beeinträchtigt werden könnten. Diese Grundsätze hat das Bundesarbeitsgericht in einem Urteil vom 30. Mai 1996 – 6 AZR 537/95 – bestätigt. Allerdings haben Teilzeitbeschäftigte prinzipiell einen Anspruch auf die Genehmigung einer Nebentätigkeit, wenn die regelmäßige wöchentliche Arbeitszeit durch Teilzeittätigkeit und Nebentätigkeit insgesamt nicht überschritten wird und sonstige Versagungsgründe nicht vorliegen. Für teilzeitbeschäftigte Beamtinnen und Beamte ist der Umfang der zulässigen Nebentätigkeiten ausdrücklich gesetzlich geregelt. Bei Teilzeitbeschäftigung „aus arbeitsmarktpolitischen Gründen" war die Ausübung einer Nebentätigkeit ausdrücklich aus grundsätzlichen Erwägungen ausgenommen. Ausnahmen hiervon waren nur möglich, wenn der Arbeitsmarkt durch die Nebentätigkeit nicht belastet wurde.

Musterschreiben

Das Nebentätigkeitsrecht unterscheidet zwischen

- genehmigungspflichtigen Nebentätigkeiten

- genehmigungsfreien, aber anzeigepflichtigen Nebentätigkeiten und

- genehmigungsfreien Nebentätigkeiten.

Für die beiden Fallgruppen „Genehmigungspflichtig" und „Anzeigepflichtig" finden Sie jeweils ein Musterschreiben unter www.nebentaetigkeitsrecht.de.

Minijobs – Regelungen für geringfügige Beschäftigungen

Mit dem „Gesetz für moderne Dienstleistungen am Arbeitsmarkt" sind auch die Bedingungen für geringfügige Beschäftigungen neu geregelt worden. Für die so genannten „Minijobs" gelten seit 1. 4. 2003 stark vereinfachte Vorschriften. Die wichtigsten Regelungen haben wir hier zusammengefasst.

Unter „Minijobs" sind geringfügig entlohnte Beschäftigungen zu verstehen, bei denen der Monatsverdienst die Höchstgrenze von 400,00 Euro nicht übersteigt. Minijobs sind für Arbeitnehmer sozialversicherungsfrei. Bei einem Verdienst von mehr als 400,00 Euro beginnt die Sozialversicherungspflicht. Auch eine kurzfristige Beschäftigung kann ein Minijob sein, wenn in einem Kalenderjahr nicht mehr als zwei Monate oder insgesamt 50 Arbeitstage gearbeitet wird.

Gegenüber der alten Regelung (325,00 Euro) liegt die monatliche Höchstgrenze beim Verdienst für Minijobs bei 400,00 Euro und die zeitliche Begrenzung auf weniger als 15 Stunden pro Woche gilt nicht mehr. Zusätzlich zur Hauptbeschäftigung kann ein Minijob versicherungsfrei ausgeübt werden. Die Arbeitgeber führen die Pauschalbeiträge und die einheitliche Pauschsteuer für ihre Arbeitnehmer künftig an eine zentrale Stelle ab (Minijob-Zentrale der Bundesknappschaft in Essen). Sie nimmt die Meldungen, Beitragsnachweise und Pauschalabgaben entgegen und leitet die eingezahlten Gelder weiter an die zuständigen Stellen. Die Minijob-Zentrale führt für geringfügig Beschäftigte auch die Lohnfortzahlungsversicherung durch. Bei Minijobs in Privathaushalten zahlen Arbeitgeber eine niedrigere Pauschale und können Steuern sparen.

Sozialabgaben und Steuern

Als Minijobber zahlen Sie keine Sozialabgaben. Sie erhalten Ihren Brutto-Verdienst ohne einen Abzug. Die Sozialabgaben für geringfügig entlohnte Beschäftigte sind allein vom Arbeitgeber zu entrichten. Er zahlt eine Pauschalabgabe in Höhe von 25 Prozent des Arbeitsverdienstes. Davon entfallen zwölf Prozent auf die Rentenversicherung und elf Prozent auf die Krankenversicherung. Die einheitliche Pauschalsteuer einschließlich Kirchensteuer und Solidarzuschlag beträgt zwei Prozent. Kleinbetriebe mit bis zu 30 Arbeitnehmern sind zusätzlich zur Zahlung einer geringen Umlage zur Lohnfortzahlungsversicherung verpflichtet. Für die so genannten kurzfristigen Beschäftigungen müssen keine Pauschalbeiträge bezahlt werden.

Sonderzahlungen für den „Minijob"

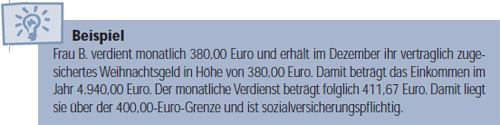

Auch Minijobber haben Anspruch auf Urlaubs- und Weihnachtsgeld, wenn dies im Tarif- oder Arbeitsvertrag festgelegt ist. Wird durch die Zahlung von Urlaubs- oder Weihnachtsgeld die 400-Euro-Grenze überschritten, wird die Beschäftigung sozialversicherungspflichtig.

|

Mehrere Minijobs

Sie können mehrere Minijobs gleichzeitig ausüben, allerdings nicht beim selben Arbeitgeber. Damit soll verhindert werden, dass normale Beschäftigungsverhältnisse in mehrere Minijobs aufgespaltet werden, um Sozialbeiträge zu sparen. Ihre Verdienste aus allen Beschäftigungen werden zusammengerechnet. Sie dürfen nicht über 400,00 Euro liegen. Ist das der Fall, sind sie sozialversicherungspflichtig.

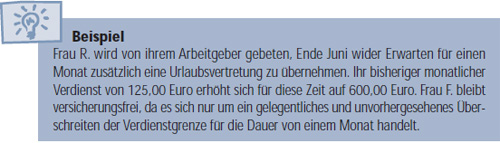

Hingegen bleiben Sie versicherungsfrei, wenn Ihr Verdienst unvorhersehbar und für maximal zwei Monate innerhalb eines Jahres die Verdienstgrenze von 400,00 Euro überschreitet.

|

Maßgeblich für die Versicherungspflicht ist die Summe aller Verdienste für den Zeitraum von zwölf Monaten. Angenommen, in den Monaten September bis April verdienen Sie mit Ihrem Minijob monatlich 500,00 Euro, in den Monaten Mai bis August jedoch nur 250,00 Euro. Danach kommen Sie auf einen durchschnittlichen monatlichen Verdienst von 416,67 Euro und liegen über der 400,00-Euro-Grenze. Ihre Beschäftigung ist also versicherungspflichtig.

Hauptberuf und Minijob

Seit 1. 4. 2003 können Sie neben Ihrem versicherungspflichtigen Hauptberuf noch einen 400,00-Euro-Job ausüben, der sozialversicherungsfrei bleibt. Ihr Arbeitgeber zahlt die für Minijobs üblichen Pauschalabgaben. Alle weiteren 400,00-Euro-Jobs werden allerdings mit der versicherungspflichtigen Hauptbeschäftigung zusammengerechnet und sind sozialversicherungspflichtig. Dies gilt auch für 400,00-Euro-Jobs, die Bezieher von Vorruhestandsgeld ausüben. Kurzfristige Beschäftigungen neben einem Hauptberuf werden mit der Hauptbeschäftigung nicht zusammengerechnet.

Aufstockung der Rentenbeiträge

Als Minijobber können Sie die Differenz von derzeit 7,5 Prozent zwischen dem Pauschalbeitrag des Arbeitgebers (12 Prozent) und dem vollen Rentenversicherungsbetrag (19,5 Prozent) selbst zahlen. So erwerben Sie mit einem relativ geringen Eigenbeitrag vollwertige Beitragszeiten. Sie müssen Ihrem Arbeitgeber schriftlich erklären, dass Sie eigene Rentenversicherungsbeiträge zahlen wollen. Er zieht Ihnen diesen Anteil von Ihrem Verdienst ab und leitet ihn zusammen mit seiner Pauschale an die Minijob-Zentrale weiter. Die Erklärung können Sie jederzeit abgeben, auch wenn der Minijob schon lange Zeit besteht.

Liegt der Verdienst zwischen 400,01 und 800 Euro

Falls der monatliche Bruttoverdienst zwischen 400,01 und 800,00 Euro liegt, arbeiten Sie in einem so genannten Niedriglohnjob. Seit dem 1. 4. 2003 können Sie geringere Sozialversicherungsbeiträge zahlen. Ihr Beitragsanteil wächst nun schrittweise von rund vier Prozent bei einem Verdienst in Höhe von 400,01 Euro bis auf rund 21 Prozent bei einem Verdienst von 800,00 Euro. Die Bemessungsgrundlage Ihres Beitrages ist dabei nicht das volle Gehalt, sondern ein Betrag, der nach einer bestimmten Formel errechnet wird. Der Arbeitgeber zahlt allerdings stets den Beitragsanteil von ca. 21 Prozent vom tatsächlichen Arbeitsentgelt. Sie können selbstverständlich auch in diesem Fall Ihre Rentenbeiträge bis auf den vollen Beitrag aufstocken.

Minijob-Regelung in Privathaushalten

Wenn Sie als Minijobber in Privathaushalten beschäftigt sind, gilt auch hier die 400-Euro-Regelung. Neu ist, dass die Arbeitgeber einen Pauschalbetrag von nur zwölf Prozent zahlen. Je fünf Prozent des Verdienstes gehen an die Renten- und Krankenversicherung. Hinzu kommen zwei Prozent einheitliche Pauschalsteuer sowie eine geringe Umlage zur Lohnfortzahlungsversicherung. Die Anmeldung und die Beitragszahlung werden in einem so genannten Haushaltsscheckverfahren über die Minijob-Zentrale abgewickelt. Ein weiterer Vorteil für Privatleute, die Minijobber im haushaltsnahen Bereich beschäftigen: Sie sparen künftig Steuern. Zehn Prozent ihrer Kosten, maximal 510,00 Euro können sie jährlich von der Steuer absetzen. Zu haushaltsnahen Dienstleistungen zählen Tätigkeiten wie Kochen, Putzen, die Betreuung und Pflege von Kindern, Kranken, alten und pflegebedürftigen Menschen sowie Gartenarbeit.

Weitere Informationen zu den Minijobs finden Sie unter www.minijob-zentrale.de

|

Exkl. Angebot zum Komplettpreis von 22,50 Euro Der INFO-SERVICE Öffentlicher Dienst/Beamte informiert die Beschäftigten des öffentlichen Dienstes seit 1997 - also seit fast 30 Jahren - zu wichtigen Themen rund um Einkommen und Arbeitsbedingungen, u.a. auch zu rund- ums-geld-im-oeffentlichen-dienst. Auf dem USB-Stick (32 GB) sind alle Bücher und eBooks aufgespielt, die der INFO-SERVICE herausgegibt (drei Ratgeber & 5 eBooks) Wissenswertes für Beamtinnen und Beamte, Beamtenversorgungsrecht in Bund und Länder)n, Beihilferecht in Bund und Ländern. Fünf eBooks::Nebentätigkeitsrecht, Berufseinstieg im öff. Dienst, Rund ums Geld , Tarifrechjt (TVöD, TV-L) und Frauen im öff. Dienst. >>>Hier geht es zur Bestellung |